De investeringen die banken vandaag maken, bepalen mee de wereld van morgen. Wat voor een bankier een winstgevende investering is, draait voor een Palestijn uit op de bezetting van zijn dorp. Of leidt tot massale ontbossing in het Amazonewoud of zelfs hogere huurprijzen in jouw stad.

Daarom neemt FairFin om de twee jaar het investeringsbeleid van de banken in België onder de loep en maken we een ranking van de meest ethische en duurzame banken in België: de Bankwijzer. Zo kan jij zien wat jouw bank doet met jouw geld.

Omdat banken zo’n grote impact hebben op de maatschappij, gaat FairFin tweejaarlijks met de fijne kam door het investeringsbeleid van de banken: de regels die banken zichzelf opleggen bij het maken van hun financieringsbeslissingen. We scoren deze banken op tien maatschappelijk relevante thema's zoals klimaatverandering, mensenrechten, belastingontduiking en corruptie.

Vervolgens maakt FairFin een analyse van deze scores. Wat moet je zeker onthouden?

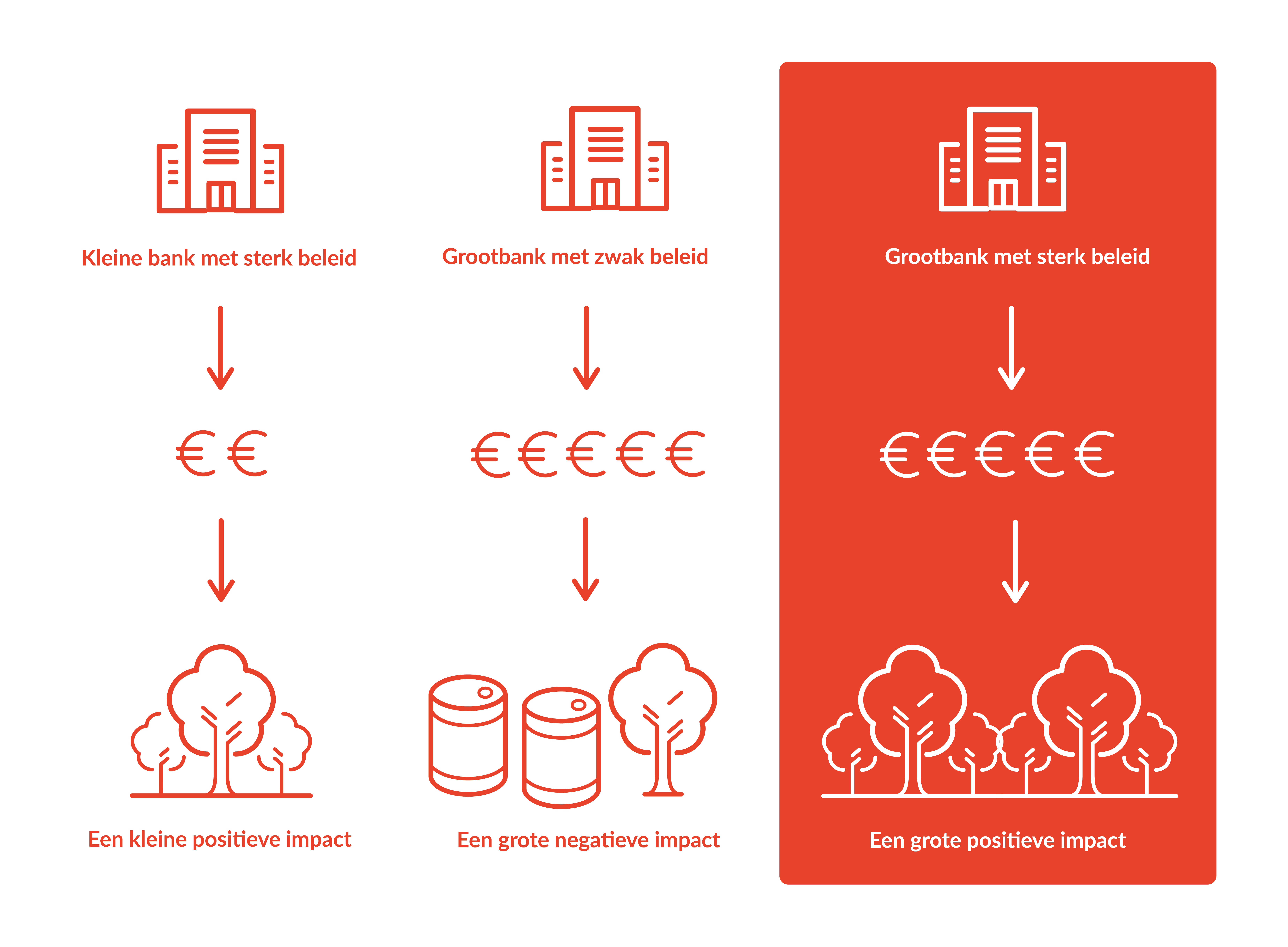

1. De kloof tussen grootbanken en kleine banken valt op

De kleinere banken in de BankWijzer (Triodos, vdk, Argenta) scoren over het algemeen hoog. Dat komt omdat ze een consequent beleid hebben, met algemene regels en weinig uitzonderingen.

Daartegenover scoren de grootbanken in ons land (BNP Paribas, KBC, Deutsche Bank en Belfius) significant slechter, voornamelijk omdat hun beleid vaak te vaag is en te veel achterpoortjes bevat.

Een voorbeeld van zo’n achterpoortje: de meeste grootbanken geven geen geld aan een bedrijf wanneer dat bedrijf zegt dat ze het gebruikt voor een specifieke “schadelijke activiteit”. Maar wanneer het bedrijf het doel van deze lening niet verduidelijkt, dan zullen banken wel financiering geven. Zo kan de bank zeggen dat ze geen geld geeft aan bijvoorbeeld een nieuwe gaspijplijn, maar tegelijkertijd maakt ze enorme winst door het bedrijf in het algemeen te financieren.

Deze kloof in het beleid is jammer: het zijn net de grootbanken die meer klanten hebben, meer geld controleren en dus de meeste impact hebben.

2. Door deze kloof stroomt er meer geld naar bijvoorbeeld olie en gas of mensenrechtenschendingen

Deze kloof tussen het vage beleid van grootbanken en de duidelijke regels van de kleinere banken valt op bij meerdere thema’s van de BankWijzer.

Zo scoren alle grootbanken slecht tot matig op het thema mensenrechten, terwijl Vdk bank en Triodos bijna een maximumscore halen. Dat komt (onder andere) omdat deze kleinere banken een expliciet beleid hebben dat investeringen uitsluit in bedrijven die actief zijn in nederzettingen in bezet gebied (zoals de illegale Israëlische nederzettingen op bezet Palestijns gebied).

Het thema klimaat toont een gelijkaardige trend. Argenta, Vdk bank en Triodos sluiten bedrijven uit die nieuwe fossiele infrastructuur bouwen, zoals pijpleidingen voor gas en olie. Maar grootbanken KBC, BNP Paribas, ING en Deutsche Bank zijn wel nog steeds bereid deze bedrijven te financieren. Enkel Belfius breekt het patroon met een nieuw beleid dat bedrijven uitsluit met fossiele uitbreidingsplannen.

En ook bij het thema bonusbeleid merken we een grote kloof. Bij dit thema controleren we of het bonusbeleid van een bank risicovol of schadelijk gedrag kan aanmoedigen. Dat zou het geval kunnen zijn wanneer de bonus van een bankier veel groter kan zijn dan hun vaste loon en de hoogte inschiet wanneer die heel risicovolle, en dus winstgevende (maar niet perse ethische) investeringen doet.

Argenta en Triodos voorkomen dit risico door geen bonussen te geven en Vdk bank past een maximale bonus van 12% van het vaste loon toe. Alle andere banken houden geen of weinig rekening met duurzaamheid om de bonus te bepalen, en leggen de maximumbedragen buitensporig hoog. Zo verdienden in 2023 de CEO’s van KBC, BNP Paribas en Belfius samen 6,36 miljoen euro bruto.

3. Toch scoren (bijna) alle banken een beetje beter

Toch is er ook goed nieuws. Tegenover twee jaar geleden zien we dat de scores van bijna alle banken hoger zijn. Dat betekent dat hun beleid dus gemiddeld iets strenger is geworden over alle thema’s heen.

Dat gebeurt niet zomaar. De afgelopen twee jaar stuurden jullie massaal klachtenbrieven naar de banken en dat wierp vruchten af. Druk zetten werkt dus.

4. Maar Belfius scoort slechter

Enkel Belfius scoort slechter dan in de vorige update. Twee jaar geleden volgde Belfius een duurzaamheidsbeleid dat werd opgezet door externe bureaus. De bank stapte ondertussen af van dit beleid, maar jammer genoeg heeft ze nog bitter weinig intern beleid om dit te vervangen en scoort Belfius dit jaar dus aanzienlijk slechter.

Zeker hun zeer zwakke score voor het thema biodiversiteit valt hierbij op, de bank krijgt deze score omdat ze hierover geen enkel concreet beleid heeft. Zo kan Belfius in principe investeren in schadelijke mijnbouw, bedrijven die ontbossing veroorzaken of grondwater vervuilen.

Dat is zorgwekkend, want Belfius beheert het geld van maar liefst 3,7 miljoen klanten. Dat zijn enorme sommen geld die vervolgens met zeer weinig richtlijnen worden beheerd.

De verantwoordelijkheid hiervoor ligt niet enkel bij de bank zelf. Belfius is de enige bank die volledig in handen is van de Belgische overheid. Zij is 100% aandeelhouder van de bank en zou dus in principe kunnen ingrijpen en ervoor kiezen om Belfius net in te zetten als hefboom voor positieve verandering, zoals wij bij FairFin aanhalen in ons memorandum.

5. En ook nieuwkomer Crelan heeft nog een hoop werk te doen

Ook nieuwkomer Crelan scoort opvallend slecht. De bank werd dit jaar voor het eerst opgenomen in de BankWijzer-analyse en dat is te merken aan haar lage score.

Crelan scoort slecht omdat ze amper rapporteert en zich dus niet uitspreekt waarin ze al dan niet investeert. We maken hierbij wel de kanttekening dat Crelan zelden voorkomt in case studies waarin FairFin schadelijke investeringen blootlegt: deze lage score betekent dus niet noodzakelijk dat de bank niet duurzaam is.

Toch is het verontrustend, want zonder concreet beleid staat de poort naar schadelijke investeringen wel wagenwijd open. We roepen Crelan dan ook op om een concreet en sterk investeringsbeleid uit te werken.

Jij kan hierbij helpen. Stuur samen met ons een klachtenbrief naar Crelan en roep de bank op om haar beleid op punt te zetten.

6. Daarom voeren we samen de druk op

Er is dus nog werk aan de winkel en FairFin richt daarbij haar pijlen op de grootbanken (Belfius, BNP Paribas, KBC, ING en Deutsche Bank). Zij moeten verantwoordelijkheid opnemen voor de grote impact die hun investeringen hebben op mens en planeet. Vage beloftes en achterpoortjes zijn simpelweg niet goed genoeg.

Daarom voert FairFin de druk op en dat doen we samen met jou. Als we willen zorgen voor onze planeet en iedereen die erop woont, dan moeten we nu de touwtjes in handen nemen.

Laat je bank dus weten dat je meer van hen verwacht en stuur een klachtenbrief.